在2016年触底4.14亿美元后,国内胶印机进口额连续出现超过30%的同比大涨,2017年、2018年分别达到5.42亿美元、7.32亿美元。

从既有数据看,大体能算作小幅回落盘整:1-10月,国内胶印机进口额为6.26亿美元,比去年同期的6.55亿美元下降4.45%。

作为胶印机市场的主力供应商,海德堡、小森也在不久前各自披露了半年报。2019/20财年上半年(2019年3-9月),两家大佬在中国市场的销售额分别为1.88亿欧元、73.89亿日元,同比增长6.04%、-15.56%。

据了解,小森在中国市场的下滑,与收购原代理商深圳兆迪后收入确认方式的变化有一定关系。

从整体表现看,海德堡上半年共实现盈利收入11.24亿欧元,微涨0.90%;小森共实现盈利收入410.68亿日元,提高2.10%。

略感遗憾的是,两家大佬都处于亏损状态:海德堡半年净亏1600万欧元,小森净亏9.68亿日元。

印刷圈有老板经常说,辛辛苦苦搞印刷,都是在为设备商打工。几十年下来一算账,赚的可能就是车间里的那堆“铁”。

问题是:从近年来的情况看,虽然被老板们又当成了“老板”,胶印机厂商的日子过得其实都挺紧巴。不能说都在赔钱,反正赚的不算多。

近几年如此,往回多看些年又如何?于是,三好同学想,为啥不扒扒大佬们近20年的销售和盈利情况呢?

为什么限定为20年?还在于过去20年不仅是21世纪的开端,也是中国印刷圈最红火的一段。再往前扒,不管形势好坏,都与中国市场关系不大。

现在想来有点遥远的20年前,不仅是世纪之始、千年之交,还是一个意气风发的年代。

那时候的印刷圈正处于爆发性增长的初期,老板们手里或许还没多少钱,但个个摩拳擦掌,准备大干一场。

对搞印刷的来说,“大干”的前提是什么?自然是要先有设备。有一组数据很能说明问题:1998年,咱们的胶印机进口额只有1.28亿美元,随后两年分别达到2.57亿美元、3.79亿美元。在中国加入WTO的2001年,更是一举达到6.55亿美元。

当时,不仅海德堡、曼罗兰、高宝,小森、三菱、秋山等德系、日系胶印机厂商,纷纷加大力度掘金中国,来自东欧、印度的厂商也赶来想分一块蛋糕。再加上,国内胶印机厂商的蜂拥而起,一时之间整个市场热闹无比。

更重要的是,不仅中国市场蓄势待发,欧美日印刷业也还走势平稳,锋芒初显的互联网彼时尚未对印刷圈产生实质性的冲击。

从20年前一路走下来,作为全球主要胶印机厂商之一的日本小森,到底卖了多少钱,走势又如何呢?

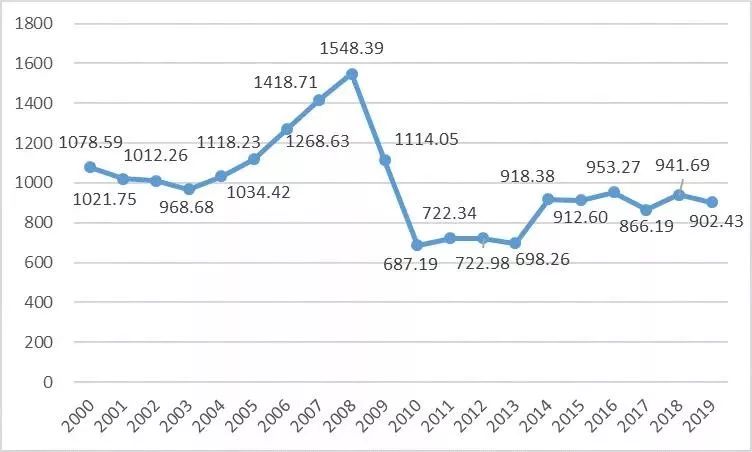

如下图所示,自2000财年(截止2000年3月31日,以此类推)以来,小森的销售额走势可以明显分为3个阶段:

高峰过后是低谷。2009财年,随着国际金融危机的爆发,小森的销售额开始跳水,并在2010财年降至近20年的最低点687.19亿日元,比2008财年的高点急坠55.62%。随后,又在谷底徘徊了3年。

自2014财年开始,小森的销售额出现回暖,达到918.38亿日元,同比增长31.52%。随后四个财年,小森的销售额在900亿日元附近小幅波动,最低为2017财年的866.19亿日元,最高为2016财年的953.27亿日元。

简单说来,小森近20年销售额的走势可以概括为:10年微调大涨,5年触底徘徊,5年恢复调整。这其中,最主要的转折点自然是始于2008年下半年(对应小森的2009财年)的国际金融危机。

从近10年的走势看,小森的销售额已经走出了危机爆发后的最低谷,但远未恢复到危机爆发前的水平。

可为例证的是:近10年,小森销售额的高点为2016财年的953.27亿日元。比前10年的低点,2003财年的968.68亿日元还要低一些。

对小森这样的国际主流胶印机厂商来说,销售额跌宕在很大程度上能够反应,全球印刷业景气度的变化和老板们投资意愿的高低。

过去10年,全球印刷业仍未完全走出国际金融危机的泥潭。各位老板说,对不对?

问题是:卖多少是一方面,更重要的是能赚多少钱。从下图来看,近20年小森净利润的波动显然要更大一些。

在作为起点的2000财年,小森净赚36.33亿日元;2001财年升至65.77亿日元。经过连续两年下跌后,小森在2003财年出现近20年首次亏损,纯利润是-22.62亿日元。

随后4个财年,伴随着销售额的大面积上涨,小森的净利润不断攀升,至2007财年达到前期高点92.47亿日元。

2008财年,在销售额创出近20年高点的情况下,小森的净利润却同比下滑6.23%,降至86.71亿日元。

自2009财年开始,随着国际金融危机的扩散,小森出现一波连续5年的净亏损,至2013财年共计亏掉310.03亿日元。其中,在形势最严峻的2010年财年,一年就亏掉105.02亿日元。

现在想想,最近一段时间对全球印刷业来说,真是风声鹤唳。圈内有名的曼罗兰、柯达,便是在2011年底前后先后申请破产(保护)重组。

挺过了国际经济危机最低谷阶段的小森,在2014财年扭亏为盈,并一举创出近20年净利润的高点,达到136.57亿日元。

最近5个财年,其净利润又在波动中向下,2019财年为14.28亿日元,按财年末汇率约合人民币8676万元。

只看绝对值,或许不够十分直观。下面来看一下小森的销售利润率和净资产收益率走势。

最近20年时间,小森销售利润率的高点出现在在2014财年,达到14.87%。这样的水平十分好,即使是国内印刷圈上市公司,也没有几家达得到。低点出现在2010财年,为-15.28%。

20年间,小森有8年销售利润率在5%以上,6年在0-5%之间,还有6年因出现亏损为负值。

从整体上看,小森近20年的销售利润率为2.49%。这样的水平怎么样?相信各位老板自有判断。

再来看净资产收益率。近20年,小森的净资产规模相对来说比较稳定:2000财年,为1425.59亿日元;2019财年,为1301.85亿日元。期间,高点出现在2008财年,为1558.63亿日元;低点出现在2013财年,为1137.22亿日元。

在此期间,小森净资产收益率的高点出现在净利润最高的2014财年,达到10.87%;低点出现在亏损最大的2010财年,为-7.94%。

20年时间,小森有5年净资产收益率在5%以上,9年在0-5%之间,还有6年为负值。

从整体上看,小森近20年平均净资产收益率为不到2%。这样的水平怎么样?在日本应该还是可以的,因为日本实行的是负利率。

如果在中国也是这样的水平,还真不如把资产变现,存到余额宝里。近两三年,余额宝的收益虽今非昔比,年化2%以上还是妥妥的。

当然了,上面只是开个玩笑。一家企业对社会、对行业的贡献,绝非简单的利润指标所能涵盖。

道理很简单:假如不赚钱就关厂变现,那要靠谁来为圈内各位老板提供胶印机?因为看得见数据的胶印机厂商,最近几年都不太赚钱。

再说了,即使真正要关厂,账面上价值不菲的净资产,能不能都变成真金白银,还是个很大的问号。

从小森财报看,始于2008年的国际金融危机叠加其他因素,对胶印机市场需求的沉重打击,是显而易见的重要原因。

可需求是下来了,胶印机厂商若能够迅速压缩产能,调整成本结构,未必就一定会出现亏损。

遗憾的是:这只是一个假设。对胶印机厂商,包括印刷企业这样的实体企业来说,通常都是扩产能容易,去产能难。

从小森的销售额看,从2002年到2007年前后,胶印机市场经历了一波快速上升期。这时候,企业的通常选择是什么?扩充产能,以满足源源不断涌来的各路订单。

问题是:产能是什么?在市场向好的时候,是赚钱的利器。在市场下滑的时候,就是沉重的成本负担。

对胶印机厂商来说,2008年突如其来的国际金融危机,对行业的打击几乎是致命性的。因为需求下滑太快,很多企业根本就没有战略调整和去产能的机会。

所以,我们正真看到,过去近10年时间,胶印机厂商洗牌的力度无比惨烈,令人惊心。不仅一度遍地开花的国内胶印机厂商近乎团灭,国际大品牌也是破产的破产、重组的重组、合并的合并。这一过程其实就是胶印机制造业在以激烈的方式去产能。

因此,对顽强挺过了危机爆发后最艰难时期的海德堡、小森、高宝,包括重组后的曼罗兰及由利优比与三菱印刷机部门合并而成的利优比新菱来说,最近几年赚钱多少或许不重要,最重要的是能继续坚持到底,为漫长的战略和战术调整赢得时间和空间。

胶印机厂商近年来的境遇,对印刷企业来说,也算是一种警醒。虽然印刷市场相对分散,企业辗转腾挪的空间相对较大,但一旦市场根本转向或出现大的波动,那些累积了过多产能的企业,风险便可能会很大。

当然了,对老板们来说,这本身便是一个两难的选择。当市场机会来临的时候,基本上没有人愿意放弃近在眼前的增长和利润,因为没有人知道,转折和危机会在何时到来。

所以,做企业,跌宕起伏或许本来就是常态。重要的不是一时的得失,而是经历一波波潮涨潮落后,老板们依然还在,企业则变得更顽强。

联系我们

地址:深圳市龙岗新平北路109号

座机:0755-32925236

传真:0755-32925236

总经理:18802689138